一场戏要变股票代码!15家旅企排队募股,靠一张王牌咋闯资本关?

前言

一场演了15年的山水戏,要换成股票代码了?

武夷山花2亿赌的《印象·大红袍》,15年演了6700多场,卖了940万张门票,如今带着这家国企冲港股。

可奇怪的是,不止它,瘦西湖的游船公司、西安的《长恨歌》运营方都在排队上市。

这场IPO热潮,更像一场“单牌赌局”:资本会为稀缺资源买单吗?单一依赖又会不会成为致命伤?

“一张王牌”撑得起一家上市公司?

印象股份的招股书藏着最典型的矛盾。

2024年它1.37亿的营收里,94.6%都来自《印象·大红袍》,相当于公司的命根子全拴在这台戏上。

展开全文

就算2025年新推了《月映武夷》,上半年也才赚236万,还亏着181万,更别说入住率最高才24.8%的茶汤酒店,年年赔钱。

这不是个例。瘦西湖文旅靠20年独家游船经营权,净利率能到40%,可业务全绑在瘦西湖航线,景区政策动一动就得受影响。

陕西旅游算“多点开花”的,可《长恨歌》占营收的比例从34.7%涨到55.1%,照样没逃出“核心依赖症”。

资本最犯愁的就是这个。

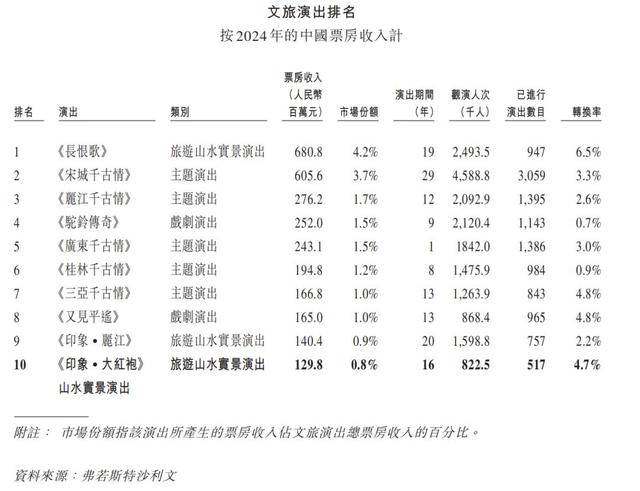

2024年文旅演出市场总票房164亿,印象股份才占0.8%,而且剧场就2099个座位,一年最多演600场,增长早见了顶。

更要命的是“靠天吃饭”,2024年武夷山暴雨停演几天,营收就跟着掉,这种波动性,资本市场可不喜欢。

IPO路上的“四道生死坎”

就算“单牌”够硬,旅企上市还要闯四道关。

首当其冲的是季节性,印象股份旺季一场难求,淡季上座率暴跌,哈尔滨冰雪大世界更难,一年就靠那几个月,辅导8年还没上岸。

第二道是重资产和负债。

印象股份为了新演出签了租约,负债从5700万飙到1.66亿,现金才6900万,日子紧巴巴。

第三道是权属和环保,文旅项目常涉及土地、景区授权,稍有瑕疵就卡壳。

最后是同质化竞争,各地都搞实景演出,观众早看腻了,ST张家界花24亿建的古城就亏到濒临破产。

华强方特三次冲A股失败,就是栽在了这些坎上。

反观宋城演艺能站稳,靠的是从“单城单戏”改成全国连锁,把IP复制到多个城市,这才跳出了地域局限。

可现在排队的旅企,大多还没找到这招。

结语

说到底,旅企排队IPO不是坏事,毕竟文旅产业重资产、长周期,需要资本输血。

但资本市场认的不是“一时的掌声”,而是能持续赚钱的能力。

可要是还抱着“一张王牌吃到老”,就算敲了钟,也可能像昙花一现。

2024年全国A级景区收了4814亿,文旅消费的盘子还在变大,但机会只给那些能把“稀缺资源”变成“消费生态”的玩家。

相关文章

-

股票行情快报:三全食品(002216)11月12日主力资金净卖出798.95万元

-

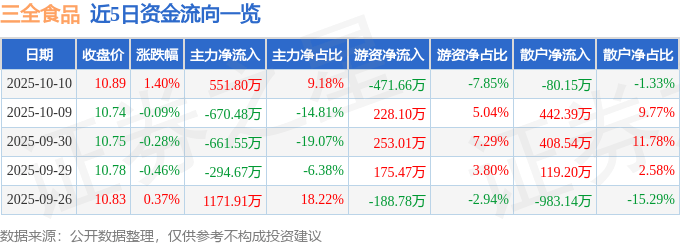

股票行情快报:三全食品(002216)10月10日主力资金净买入551.80万元

-

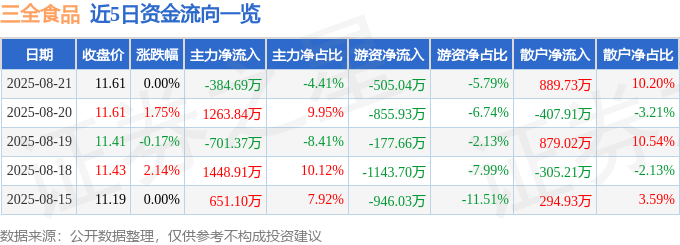

股票行情快报:三全食品(002216)8月21日主力资金净卖出384.69万元

-

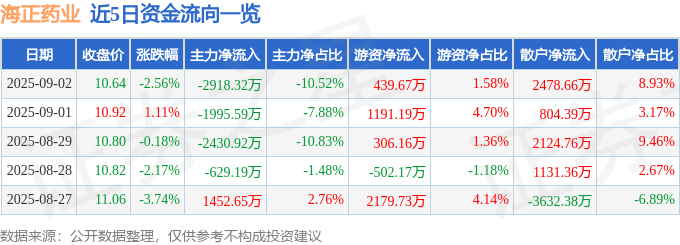

股票行情快报:海正药业(600267)9月2日主力资金净卖出2918.32万元

-

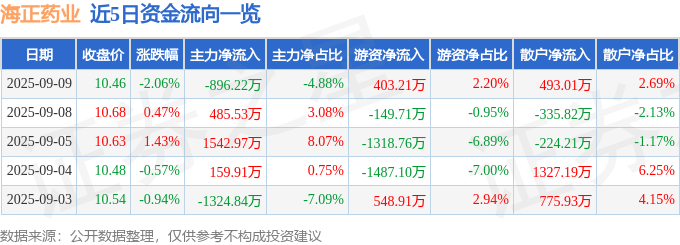

股票行情快报:海正药业(600267)9月9日主力资金净卖出896.22万元

-

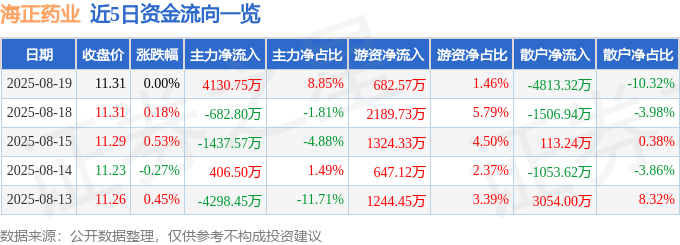

股票行情快报:海正药业(600267)8月19日主力资金净买入4130.75万元

-

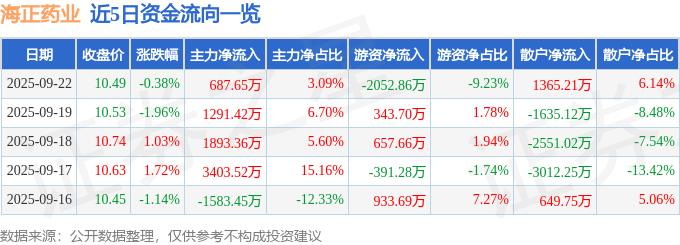

股票行情快报:海正药业(600267)9月22日主力资金净买入687.65万元

-

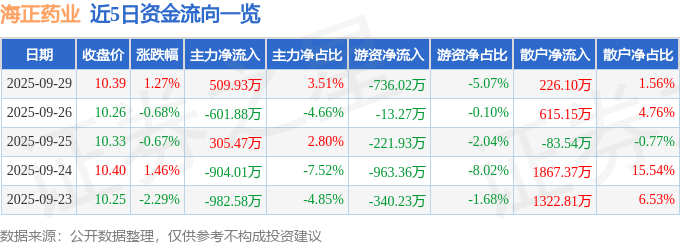

股票行情快报:海正药业(600267)9月29日主力资金净买入509.93万元

评论